あなたは今の固定費、把握していますか?

こんにちは!はなまりこです。

固定費の見直しって、なんだか難しそうで後回しにしていませんか?

私もそうでした。でも実際にやってみると、思っていたより全然むずかしくない。

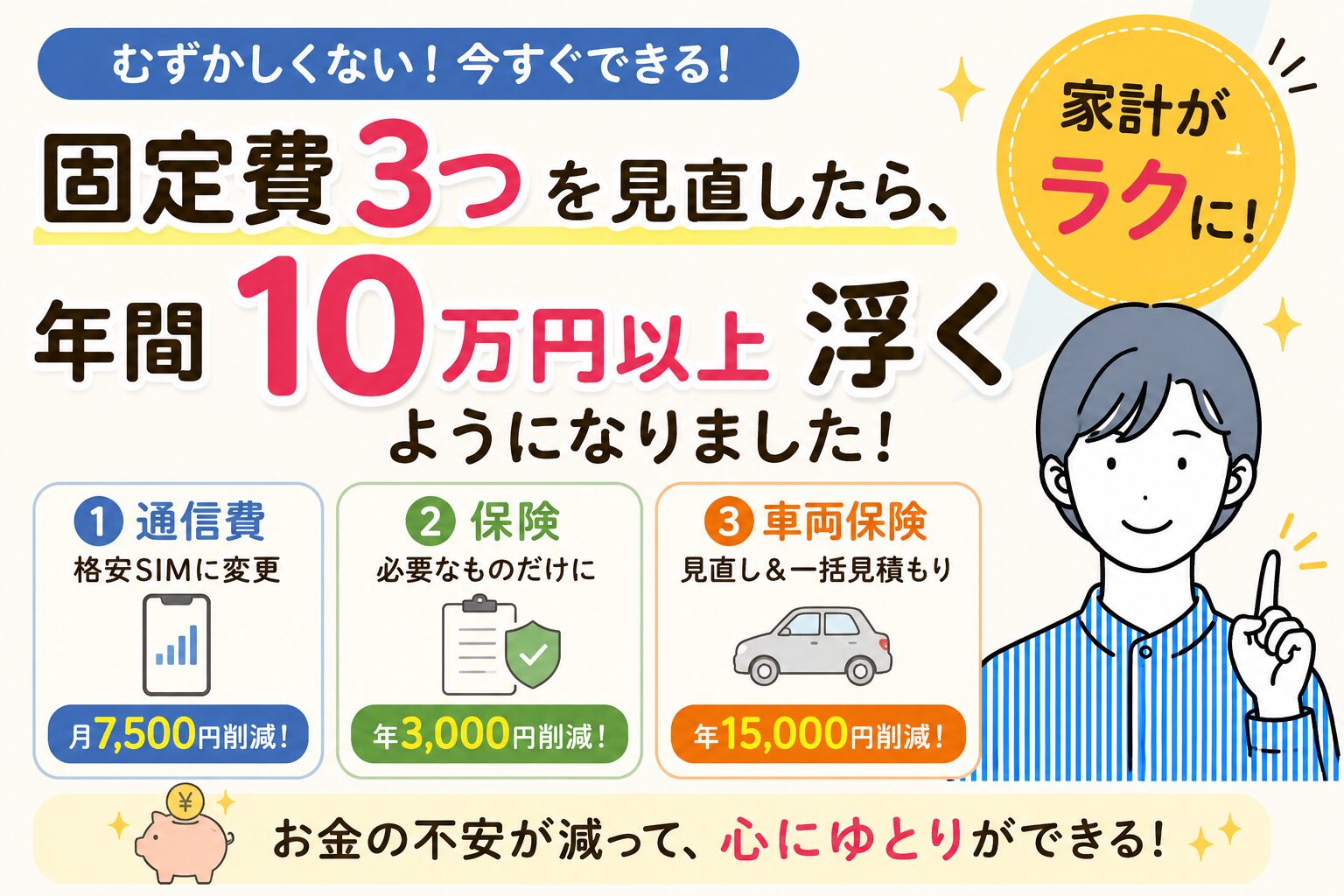

通信費・保険・車両保険を少しずつ整理していったら、毎月・毎年の出費がずいぶん軽くなりました。

この記事では、収入や資産の数字は出しません。

「いくら削減できたか」の差額と、「なぜそうしたか」という考え方だけをお伝えします。

全部いっきにやらなくても大丈夫。気になるところだけ読んでもらえたら嬉しいです♪

①通信費|格安SIMにしました

スマホを格安SIMへ変更し、月7,500円削減できました!

夫婦2人で月10,000円前後だったスマホ代が、家族3人になっても月3,200円。

人数が増えても3,000円台をキープできています。

さらに、子どものスマホ代はお小遣いから半額負担してもらっているため、

わが家の実質負担は月2,500円ほど。

子供にスマホ代を負担してもらい、お金の使い方を考えてもらう。これは、以前住んでいた旧リゾート地の方から教えてもらったことです。

「乗り換えって面倒かな」

と思ってずっと後回しにしていたのですが、実際やってみたら1〜2時間で完了しました。

わが家は2024年5月に乗り換えましたが、もっと早くやればよかったと思っています。

私はデータ使用量が月1GB以下。外ではほとんど使わず、電話もほぼしません。

使い方に合ったプランに変えただけで、 月7,500円の節約になりました♪

私が使っているのは日本通信SIM。

外でスマホをほぼ使わない私はシンプル290プラン、外でよく使う夫と高校生の子どもはみんなのプランにしています。

「日本通信SIM」は、大手キャリアのサブブランドよりさらに料金を抑えられるタイプの格安SIMです。

乗り換えは、店舗に行かなくても大丈夫♪

スターターパックを購入して、自宅で手続きできます。

有効期限11月末日!【送料無料!営業日13:00までにご注文で当日発送!】日本通信 SIM スターターパック ドコモネットワーク NT-ST2-P

まずは直近3ヶ月のデータ使用量を確認してみるのがおすすめ。

自分の使い方に合ったプランを選ぶだけで、大きく変わります!

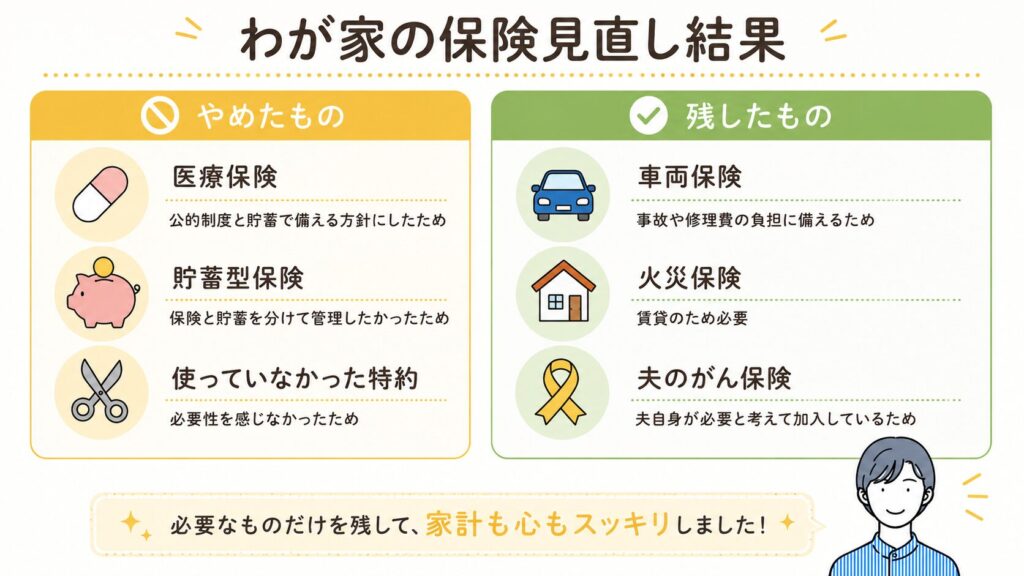

②保険|自分に必要なものだけ残しました

保険って、気づいたらなんとなく入ったままになっていることが多いです。

一度全部書き出してみたら、「これ今の自分に必要かな」というものが出てきました。

私が使った基準はシンプルで、「今の自分の状況に、この保障は必要か」だけです。

ライフスタイルが変わったタイミングで見直すのがいいと思っています。

医療保険→見直しました

公的保険(健康保険の高額療養費制度など)と貯蓄で対応できると判断し、解約しました。

日本の公的保険は手厚く、医療費が高額になっても上限が定められています。貯蓄がある程度あれば、民間の医療保険を手放す選択肢もあります。

がん保険は夫自身が必要と考えているため、加入しています。

火災保険→家財補償金額を最低金額へ変更

ミニマル暮らしを続けるなかで家の中のモノが減り、車も中古車に変え、高額な買い物をやめました。その結果、手元にある家財の総額が下がり、実態に合わせて変更しました。

賃貸の貸家のため大家さんの意向もあり、補償内容は大きく変えられませんでしたが、

家財補償金額を見直すだけで年間3,000円ほど削減できました!

賃貸でも家財補償金額は 契約者側で調整できることが多いです。

保険証券は文章が多くてわかりにくいですよね。

全部読まなくても、「家財補償金額」の欄だけ確認するところから始めてみるのがおすすめです。

モノが減っているのに補償金額が昔のままになっている方は、意外と多いと思います。

⚠️ 解約・変更は慎重に。ご自身のリスクをきちんと確認してから判断されることをおすすめします。特に医療保険の解約は、貯蓄状況や家族構成によって判断が変わります。

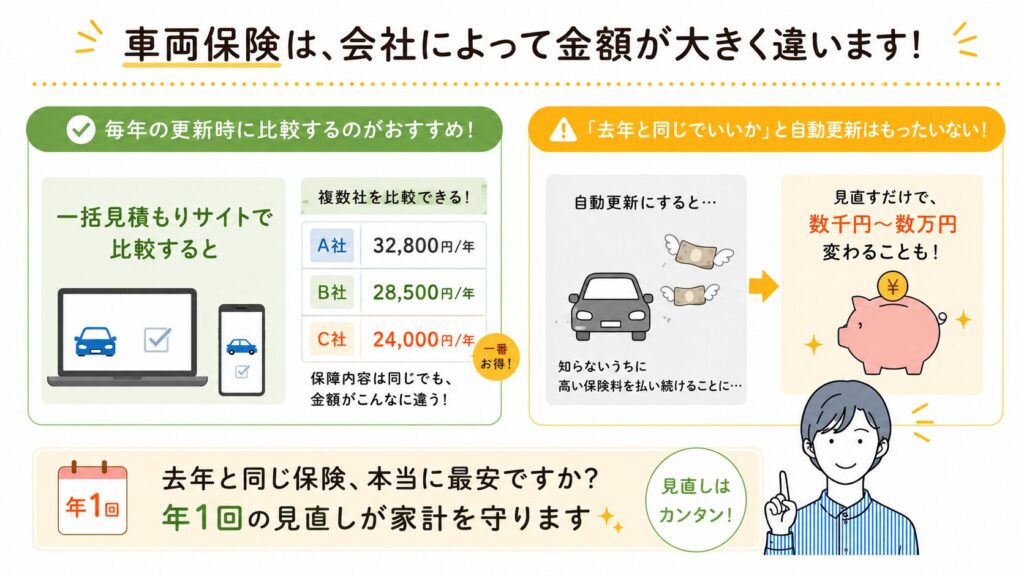

③車両保険|毎年、一括見積もりで見直しています

車両保険は一括見積もりサイト+補償内容を自分で見直し、年15,000円削減できました!

今回大きく節約できたのは、補償内容そのものを見直したからです。ネットで必要な補償を自分で調べ、いらない特約を外しました。

✅残した・追加した補償

- 対物・対人:無制限

- 弁護士特約:追加

- 個人賠償:火災保険の特約でカバー済み

✅外した補償

- 車両保険:なしに

- 親戚付き合いで入っていた不要な特約を整理

車両保険をなくした代わりに意識していることは3つ。

貯金額を少しずつ増やす、通勤時は早めに出て慌てない、安全運転を心がける。

「保険でカバー」より「事故に合わない」を選びました。

車両保険は、同じ保障内容でも会社によって金額がかなり違います。

「去年と同じでいいか」と自動更新にすると、知らないうちに高い保険料を払い続けることも…。

毎年更新のタイミングで一括見積もりサイトを使って比較するようにしています。

見直すだけで数千円〜数万円変わることもあるので、年に一度の習慣にするのがおすすめです♪

私が使ったのは「保険スクエアbang!自動車保険」です。

補償内容を見直した年は15,000円削減。 翌年の一括見積もりでさらに2,760円安くなりました!

⚠️車両保険なしは、貯蓄や運転環境によってリスクが変わります。ご自身の状況に合わせて判断してください。

光熱費|ここはあまり削れていません

現在の住まいは築40年越えの貸家のため、夏は暑く冬は寒い…。

寒いのが苦手で、冬は暖房器具をわりと使います。夏のクーラーも、無理のない範囲で使っています。

昨年の冬から、断熱効果を期待してプラ段を導入!

窓からの冷えや隙間風が減り、部屋の温度が下がりにくくなった結果、暖房器具の設定温度を下げることができ、光熱費の節約につながりました。

プラダンシート 5mm厚 615×860mm 10枚入 半透明 窓 断熱 結露対策 腰窓サイズ 切らずに使える ワークマット 床 汚れ防止 新聞紙サイズ 工作 DIY 爪とぎ防止 猫 壁 保護 掲示板 パネル プラダン プラ段 ダンプラ プラスチックダンボール ヤマコー

プラ段を導入した話はこちら♪

通信費や保険料で整えられた分、光熱費はあまり気にしすぎないようにしています。

削れるところを整えておくと、削れないところに罪悪感を持たなくて済む。そのバランスが、私には合っているようです。

固定費を整えるときに意識していること

私が固定費を見直す理由は、節約そのものというより、お金の悩みに時間を使いすぎないためです。

毎月「お金大丈夫かな…」とぐるぐる考える時間を減らしたい。その分を、家族との時間や、自分が大切にしたいことに使いたい。固定費を整えておくと、そういう気持ちの余裕が生まれます。

まとめ

今回見直した3つの固定費

- 通信費 → スマホを格安SIMに変更

- 保険 → 必要なものだけ残して整理

- 車両保険 → 毎年、一括見積もりで比較

今日からできること、3つだけ

- スマホの料金プランを確認する(5分でできます)

- 保険証券を出し、今の自分に必要か眺めてみる

- 車両保険の更新月に、一括見積もりを取ってみる

固定費の見直しは、収入が多くても少なくても関係なくできることだと思っています。

全部いっきにやらなくていいので、気になった項目からひとつだけ、試してみてください。

片付けも節約も、楽しくできたほうが長続きします♪

固定費が整ったら、服にかかるお金も少し見直してみませんか?

ブログ村参加してます(^ ^)

下記をクリックして応援していただけると嬉しいです!